實施敏捷方法論通常被視為戰略轉變,而非單純的IT專案。然而,領導團隊需要具體證據來證明投資的合理性。計算敏捷轉型計畫的投資回報率(ROI)需要一種細膩的方法,不能僅僅依賴簡單的財務指標。這需要理解有形成本節省與無形價值提升之間的平衡。本指南提供了一個全面的框架,用以評估採用敏捷實務所帶來的財務與營運影響。

敏捷的投資回報率不僅僅是計算今日節省的金額。它還包括預測上市時間的縮短、產品品質的提升以及員工參與度的增強。透過系統性地拆解成本與效益,組織能夠就其轉型旅程做出明智決策。本文檔概述了敏捷財務分析的關鍵組成部分,確保利益相關者能全面了解價值創造的全貌。

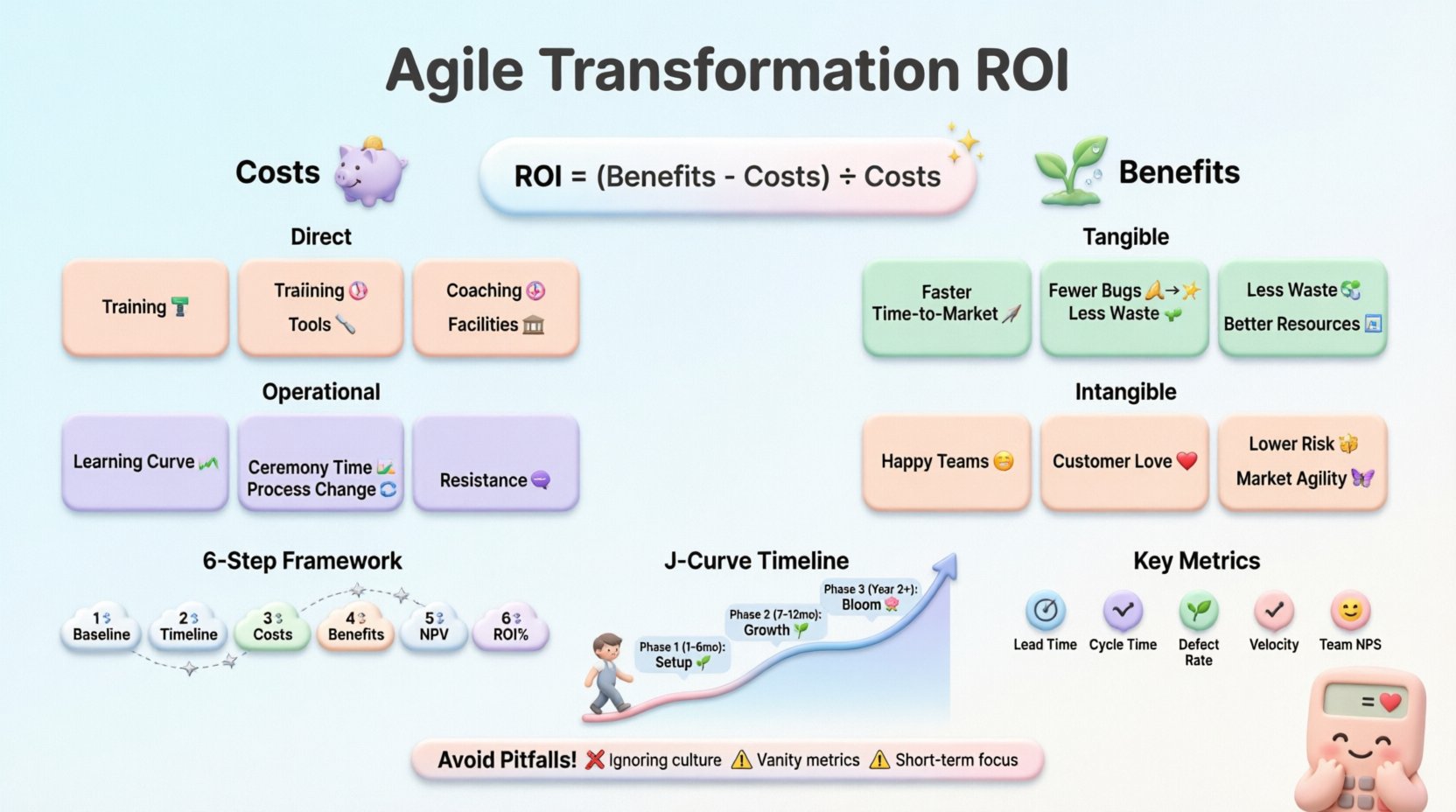

🔍 理解敏捷價值方程式

傳統的投資回報率計算在敏捷情境中經常失敗,因為它們著重於固定範圍與時間表。敏捷強調彈性與適應性。因此,價值方程式必須考慮變動的產出與持續的反饋迴圈。核心公式仍為淨效益除以成本,但輸入項目需要更深入的審查。

在評估敏捷計畫時,請考慮以下組成部分:

- 初始投資: 培訓、指導與工具設置。

- 持續成本: 保留敏捷教練、促進時間與儀式相關的額外開支。

- 直接效益: 減少浪費、加快交付速度,以及降低缺陷率。

- 間接效益: 提升士氣、改善利益相關者協調,以及增強創新能力。

計算這些變數需要明確的基準。若不知起點,便無法衡量改善程度。專案交付速度、預算超支與品質問題的歷史數據,是進行比較的基礎。若缺乏此基準,投資回報率的計算將缺乏可信度。

💰 識別敏捷轉型中的成本

敏捷轉型中的成本經常被低估,因為它們包含顯著的隱性開支。與瀑布式專案主要以人力成本為主不同,敏捷引入了新的營運層面。這些成本必須準確量化,以避免結果偏頗。

直接財務支出

- 培訓與認證: 員工的研討會、課程與認證考試。

- 外部指導: 聘請資深敏捷顧問指導團隊的費用。

- 工具與基礎設施: 協作平台與專案管理系統的授權費用。

- 場所: 為促進協作而重新規劃實體工作空間的相關成本。

營運與機會成本

- 學習曲線: 初期採用階段的生產力下降。

- 儀式時間: 花費在規劃、審查和回顧會議上的時間,而非編碼。

- 流程重組: 將新工作流程映射到現有系統所需的 effort。

- 抵抗管理: 領導者花費在應對文化抵觸上的時間。

跟蹤這些成本需要設立專門的預算項目。這些成本應在明確的期間內記錄,通常為12至24個月,以涵蓋完整的轉型生命周期。將這些數值匯總,可作為您 ROI 公式中的分母。

📈 衡量效益與價值實現

敏捷中的效益通常是在一段時間後才實現,而非立即顯現。有些是財務效益,有些則是戰略效益。一個穩健的計算模型能同時捕捉兩者。將效益分類有助於向不同利益相關者傳達價值,從財務長到產品經理皆適用。

可衡量的財務效益

- 缩短上市時間: 更快的發布能更早產生收入。根據預期銷售額計算加速上市日期的價值。

- 較低的缺陷成本: 更少的錯誤意味著在熱修補和支援票券上的支出更少。可將歷史每項錯誤成本乘以減少率。

- 減少範圍浪費: 敏捷能避免開發不需要的功能。節省的金額來自於未開發的無用功能。

- 資源優化: 更佳的工作負荷可見性可減少過度配置與閒置時間。

無形的戰略效益

- 員工留存: 具有自主權的團隊報告更高的滿意度。降低流動率可節省招聘與培訓成本。

- 客戶滿意度: 頻繁的反饋循環能帶來更符合使用者需求的產品。

- 風險緩解: 早期發現問題可防止生命周期後期出現災難性失敗。

- 市場應變能力: 能根據市場變化快速調整,提供競爭優勢。

為無形效益賦予金錢價值需要估算。例如,計算每位員工的流動成本,並應用於預期的流動率降低。儘管這些數字為估算值,但能為商業提案增添必要的說服力。

🧮 計算框架

為確保一致性,請使用標準化框架。這可讓不同部門或專案之間進行可重複的分析。以下步驟概述了全面 ROI 分析的流程。

- 定義基準: 收集當前績效指標(週期時間、每項功能成本、缺陷密度)的數據。

- 設定預測期間: 決定時間範圍,通常為12至36個月。

- 量化成本: 總結與轉型相關的所有直接和間接支出。

- 估算效益: 預測指標的改善並賦予財務價值。

- 計算淨現值(NPV): 將未來的現金流折現至現值,以考慮資金的時間價值。

- 確定投資報酬率(ROI)百分比: 使用標準公式推導出最終百分比。

投資報酬率分析的關鍵指標

| 指標 | 定義 | 對投資報酬率的影響 |

|---|---|---|

| 前置時間 | 從請求到交付的時間 | 較短的前置時間可提升收入速度。 |

| 週期時間 | 工作從開始到完成的時間 | 縮短週期時間可降低營運成本。 |

| 缺陷逃逸率 | 生產環境中發現的錯誤與測試中發現的錯誤之比 | 較低的比率可降低發布後修復成本。 |

| 速度 | 每輪迭代完成的工作量 | 穩定的速度有助於準確預測。 |

| 員工淨推薦值 | 員工滿意度的衡量指標 | 分數越高,人員流動成本越低。 |

使用此表格可確保您追蹤的是正確的指標。每個指標都對整體財務狀況有所貢獻。專注於錯誤的指標可能會導致誤導性的投資回報率數字。

⚠️ 敏捷投資回報率中的常見陷阱

即使擁有穩固的框架,仍可能出現錯誤。了解常見錯誤有助於精確計算。這些陷阱通常源於將傳統專案管理邏輯應用於敏捷環境。

- 忽略文化成本:轉型是一項人員推動的行動。低估變革管理的成本會導致結果失真。

- 忽略機會成本:僅專注於直接節省,會錯失更快創新所帶來的價值。

- 使用虛榮指標:在缺乏背景的情況下追蹤故事點,會導致生產力聲稱被誇大。

- 短期焦點:期待敏捷方法立即產生回報,忽略了該方法的成熟曲線。

- 歸咎於流程:如果投資回報率低,將原因歸咎於敏捷本身而非實施品質,將阻礙學習。

避免這些陷阱需要在資料報告中保持紀律與誠實。提出保守的估計,總比提出無法後續實現的誇大數字要好。

🔄 長期價值與短期價值

敏捷投資回報率通常呈現J型曲線。初期投資成本較高,而效益則落後。隨著團隊逐漸成熟,效率提升會累積複利效應。理解這種動態對於利益相關者管理至關重要。

在第一年期間,成本可能超過效益。這很正常。組織正在建立能力。到了第二年或第三年,效率提升應開始超越初始投資。利益相關者需要理解這個時間軸,以維持支持。

將價值實現分解為各階段:

- 第一階段(第1至6個月): 建置與培訓。成本高,效益低。

- 第二階段(第7至12個月): 穩定化。成本中等,效益逐漸顯現。

- 第三階段(第二年及以後): 優化。成本降低,效益高。

傳達此路徑圖有助於管理期望。它將初期的虧損視為戰略性投資,而非失敗。耐心是成功導入敏捷的關鍵要素。

🗣️ 向利益相關者報告

計算完成後,接下來的挑戰是溝通。不同受眾需要不同程度的細節。財務長需要具體數字,而技術長則關心技術債務的減少。

有效的報告包含:

- 視覺化儀表板: 使用圖表來顯示隨時間變化的趨勢。視覺化使資料更易於理解。

- 情境敘述:解釋數字。速度為何提升?缺陷為何下降?

- 對比:展示轉變前後的場景,以突顯進展。

- 風險調整:承認預測中的不確定性,以建立信任。

透明度能建立信心。若數據顯示績效下滑,請解釋原因。隱藏負面數據會削弱信任。誠實報告能確保變革獲得長期支持。

🛠️ 測量的實施步驟

要將此付諸實踐,請遵循以下可執行步驟。此檢查清單可確保測量過程中不會遺漏任何事項。

- 成立治理委員會:組成一個負責追蹤指標並驗證數據的團隊。

- 定義數據收集方法:決定如何收集時間、成本和品質數據。

- 建立基線報告:從轉型前的期間生成報告。

- 進行定期審查:安排每季審查,以更新投資回報率計算。

- 考慮外部因素的影響:考慮可能影響結果的市場變動。

- 記錄所學教訓:記錄哪些做法有效、哪些無效,以供未來參考。

一致性至關重要。若在過程中改變測量方法,數據將失去有效性。整個專案期間應堅持使用既定的指標。

🌱 持續推動動能

敏捷轉型是一段持續的旅程,而非終點。隨著組織日益成熟,投資回報率的計算也應持續演進。當團隊變得更具自主性,成本結構會改變,教練成本可能下降,而創新價值則可能上升。

持續改進也適用於測量過程本身。定期檢視指標,確保其仍與業務目標一致。若某項指標不再創造價值,就應予以更換。這種測量上的靈活性,正反映了正在實踐的敏捷原則。

請記住,目標不僅是計算投資回報率,更是要提升它。運用所獲得的洞察來優化流程、減少浪費並提升交付品質。計算本身是一種學習工具,而不僅僅是績效評分表。

🏁 對敏捷財務的最終思考

計算敏捷轉型的投資回報率,需要在財務嚴謹性與情境理解之間取得平衡。這包括識別隱藏成本、量化無形效益,並長期管理利害關係人的期望。透過遵循結構化框架並避免常見陷阱,組織才能展現其計畫的真正價值。

數據支持這項轉變。採用敏捷實務的組織持續報告出更高的效率與更佳的產品成果。挑戰在於如何準確衡量並有效傳達這些成果。只要採取正確方法,投資回報率便會成為進一步改善的催化劑,而非進入門檻。